המספרים שלך בידיים בטוחות. מקסימום החזרים, מינימום בירוקרטיה.

משרד רו"ח המתמחה בליווי עוסקים מורשים ופטורים, הצהרות הון, החזרי מס לשכירים וייצוג מול רשויות המס.

השירות שלי

ייעוץ מס מתקדם

מתן ייעוץ מקצועי לעסקים ושכירים לצמצום החבויות ולמקסום זכויות.

ליווי עוסק מורשה/פטור

ניהול שוטף, דוחות שנתיים ותכנון מס חכם

תלושי שכר

הכנה ובדיקה של תלושי שכר לשכירים

שיעורים וקורסים

שיעורים פרטיים לסטודנטים, ליווי והדרכה למנהלות חשבונות קורס בהנהלת חשבונות 1+2 , קורס יוקרתי שמוכר ע"י לשכת רואי החשבון ב - 4,500 ש"ח בלבד!

לשיעור מוקלט לדוגמא

עם ניסיון מקצועי של הרבה שנים בתחום השיווק והפיננסים, הקמתי את המשרד מתוך חזון אחד: להעניק לבעלי עסקים שקט נפשי באמת. בשונה ממשרדים גדולים שבהם הלקוח הולך לאיבוד בין פקידים ומתמחים, אצלי המודל הוא Direct-to-Owner.

👤 קשר ישיר עם הבעלים (ללא פקידים).

היתרון של משרד בוטיק – רק אני מטפל בך כשאתה בוחר לעבוד איתי, אתה בוחר בליווי אישי של הבעלים. אין פקידי תיווך, אין "טלפון שבור" ואין המתנה לתשובות מגורמים אחרים. אני מנהל את התיק שלך באופן אישי, מכיר כל פרט ודואג לאינטרסים שלך מול רשויות המס בצורה הישירה והמקצועית ביותר.

📱 ניהול באפליקציה (100% דיגיטלי).

חדשנות דיגיטלית: הנהלת חשבונות בכף היד אני מאמינן שהזמן שלך יקר. לכן, המשרד שלי הוא🌿 משרד ירוק (Paperless).משרד ללא ניירת, מתוך דאגה לסביבה ורצון לייצר לך נוחות מקסימלית.

- אפליקציה ייעודית: כל הלקוחות שלי עובדים עם אפליקציה מתקדמת לניהול הוצאות אונליין.

- סדר וארגון: אין צורך לאסוף קבלות פיזיות או להגיע למשרד – הכל מתבצע בצורה דיגיטלית, מאובטחת ומהירה.

- זמינות מכל מקום: בזכות המעטפת הטכנולוגית הזו, אני מעניק שירות ללקוחות מכל קצוות הארץ – ממטולה וקרית שמונה ועד אילת. המרחק הגיאוגרפי מעולם לא היה קרוב יותר.

פתחת עוסק

🎉 מזל טוב! פתחת עוסק מורשה.

עכשיו בוא נדאג שהכסף יישאר אצלך — ולא “יברח” למיסים.

מעבר משכיר / עוסק פטור לעוסק מורשה הוא קפיצת מדרגה אמיתית:

העסק גדל ✅ אבל יחד איתו גדלים גם הדיווחים, האחריות והסיכון לטעויות יקרות.כדי שתישן בשקט בלילה — הנה 5 עמודי תווך שכל עוסק מורשה חייב להכיר:

1) ⚖️ השילוש הקדוש: מע"מ • מס הכנסה • ביטוח לאומי

מע"מ

כמורשה אתה “צינור” של המדינה:

אתה גובה מע"מ מהלקוחות (מס עסקאות) ומקזז מע"מ על הוצאות העסק (מס תשומות).

הדיווח לרוב דו-חודשי (ולפעמים חודשי — תלוי במחזור וסיווג).מס הכנסה

המס הוא על הרווח הנקי: הכנסות פחות הוצאות מוכרות.

כאן נכנס היתרון של תכנון מס חכם כדי שלא תשלם שקל מיותר.ביטוח לאומי

דמי ביטוח לאומי נגזרים מהרווח שלך.

בונים מקדמות מדויקות כדי להימנע מהפתעות וחובות בסוף שנה.

2) 💡 הוצאות מוכרות — האומנות שבחיסכון

לא כל הוצאה היא הוצאה מוכרת.

הכלל: הוצאה שמטרתה ייצור הכנסה.✅ טיפ שחוסך אלפים:

יש הוצאות “מעורבות” כמו רכב, טלפון, אינטרנט ועבודה מהבית —

שאפשר להכיר בחלקן בצורה נכונה וחוקית.

ניהול חכם כאן = חיסכון אמיתי בכסף.

3) 💰 ניהול תזרים מזומנים (Cash Flow)

הטעות הכי נפוצה בתחילת הדרך:

לבלבל בין רווח לבין כסף בבנק.הוצאת חשבונית ≠ קיבלת כסף.

ובמקרים רבים — צריך לשלם מע"מ במועד הדיווח גם אם הלקוח עוד לא שילם.המטרה: לבנות תזרים מסודר שמונע מינוס, חריגות והפתעות.

4) 🛡️ פנסיה והגנות — כי אין “מעסיק” שמגן עליך

כעצמאי אתה גם העובד וגם המנכ"ל.

חוק פנסיה חובה לעצמאיים מחייב הפקדות — אבל מעבר לחובה, זו הזדמנות פיננסית:✅ הטבות מס משמעותיות

הפקדות לפנסיה/גמל עשויות לזכות אותך בניכוי וזיכוי.✅ קרן השתלמות + פתרונות מתקדמים

כלים מצוינים לחיסכון ולהשקעה — עם יתרונות מס (בכפוף לתנאים).

5) 📲 הדיגיטציה שעושה סדר ומחזירה שליטה

בעולם של 2026 — אין מקום לניירת בשקיות.מערכת דיגיטלית (למשל רווחית / חשבשבת או פתרון מותאם) מאפשרת:

- מעקב שוטף אחרי העסק בזמן אמת

- דוחות רווח והפסד בלחיצת כפתור

- סדר במסמכים, קבלות והוצאות

- איתור בעיות לפני שהן הופכות לנזק

✅ השורה התחתונה:

עוסק מורשה שמנהל נכון — משלם פחות, מסודר יותר, ויש לו שקט.

ואם עושים את זה עם ליווי נכון? זה הופך לקפיצה אמיתית קדימה.

מדריך הנחיתה לעוסק המורשה החדש

שלבי פתיחת התיק: המדריך המעשי (בלי כאבי ראש)

פתיחת עוסק מורשה היא לא “רק לפתוח תיק” — זו הקמה של תשתית פיננסית שתשפיע על כל השנה שלך:

כמה תשלם, מתי תשלם, ואיך תימנע מהפתעות.להלן השלבים בפועל — בצורה ברורה ומעשית:

1) מע״מ (מס ערך מוסף) – התחנה הראשונה

לפי חוק מע״מ, יש להירשם כעוסק לא יאוחר מהיום שבו התחלת בפעילות העסקית.המסמכים הנדרשים:

- צילום תעודת זהות + ספח

- אישור ניהול חשבון בנק / שיק מבוטל (על שם בעל העסק/העסק)

- חוזה שכירות של מקום העסק (אם קיים)

הטופס: טופס 821.דגש מקצועי (חשוב מאוד):

כעוסק מורשה יש לקבוע האם הדיווח יהיה חד־חודשי או דו־חודשי.

זה תלוי במחזור העסקאות השנתי הצפוי — וכשמחזור עובר רף מסוים, הדיווח עשוי להפוך לחודשי.

2) מס הכנסה – הגדרת מקדמות ותכנון נכון

מיד לאחר פתיחת התיק במע״מ, פותחים תיק גם במס הכנסה.הטופס: טופס 5329 (“דו״ח פרטים אישיים והצהרה על מקורות הכנסה”).קביעת מקדמות:

מס הכנסה יקבע לך אחוז מקדמה מהמחזור (למשל 3%–7%, לפי התחזית והסיווג).הטיפ שלי:

אל תקבלו את אחוז המקדמה כגזירה משמיים.

כרואה החשבון שלך, אני מבצע תחזית רווח, מבין את מבנה ההוצאות שלך —

ומתאים את המקדמות כדי:

- שלא תשלם יותר מדי במהלך השנה 💸

- אבל גם שלא תתעורר לחוב גדול ומפתיע בדו״ח השנתי 😵💫

3) ביטוח לאומי – הגדרת “מעמד” נכון (כאן רבים נופלים)

זה השלב שבו הרבה עצמאים עושים טעות יקרה:

צריך להירשם כעצמאי בביטוח לאומי ולסווג נכון את המעמד.הטופס: טופס 6101.הגדרת “עצמאי העונה להגדרה”:

כדי להיחשב עצמאי לעניין זכויות (כמו דמי לידה / פגיעה בעבודה), צריך לעמוד באחד הקריטריונים (למשל: היקף שעות שבועי מינימלי או הכנסה מעל רף מסוים).חשוב לדעת:

רישום לא נכון עלול לגרום למצב שבו אתה משלם דמי ביטוח —

אבל לא באמת מכוסה כשצריך.

דגשים קריטיים ליום שאחרי פתיחת העסק

| נושא | מה עליך לעשות? | למה זה חשוב? |

|---|---|---|

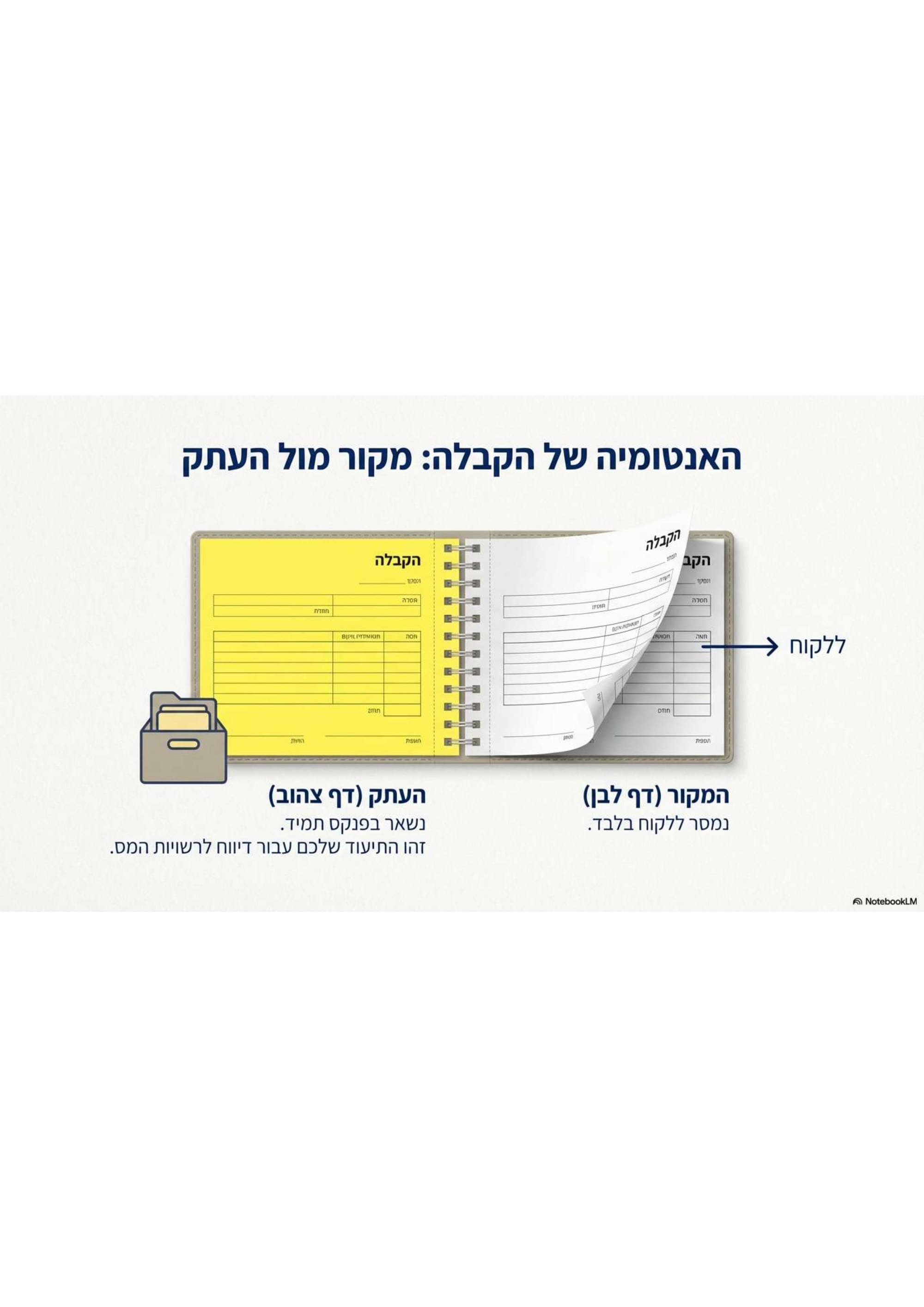

| ניהול ספרים | בדיקה מול רו״ח אילו ספרים עליך לנהל (חשבוניות מס, קבלות, ספר תקבולים ותשלומים וכו׳). | אי-עמידה בהוראות ניהול ספרים עלולה להוביל לפסילת ספרים וקנסות כבדים. |

| חשבון בנק | פתיחת חשבון בנק נפרד לעסק (מומלץ מאוד). | הפרדה בין בית לעסק = שליטה בתזרים + מניעת ערבוב הוצאות פרטיות (שאינן מוכרות). |

| פנסיה חובה | הגדרת הוראת קבע לפנסיה + קרן השתלמות. | חובה חוקית + אחת הדרכים הכי טובות להקטין חבות מס (ניכוי וזיכוי). |

איך אני יכול לסייע לך בתהליך?

פתיחת תיקים בצורה עצמאית בדרך כלל גוררת:

טלפונים, טפסים, המתנות, טעויות קטנות שעולות כסף.כמייצג שמחובר למערכות אונליין, אני מבצע עבורך את פתיחת התיקים בצורה מהירה, מדויקת ומסודרת — בלי ריצות ובלי בלגן.דגש תמחור (שקוף והוגן):

אם תבחר חבילת ליווי שנתית הכוללת הנהלת חשבונות + דו״ח שנתי,

פתיחת התיקים תבוצע כשירות ללא עלות נוספת — זה הערך המוסף ללקוחות שמתחילים איתי דרך ארוכה.

רוצה שנתקדם כבר היום?

אם תרצה — אשלח לך רשימת מסמכים מסודרת לוואטסאפ,

ונתחיל בתהליך פתיחה בצורה מסודרת עוד היום.✅ כתוב לי: “שלח רשימה” ואכין לך רשימת מסמכים מותאמת לפי סוג העסק שלך.

הכסף שלכם חוזר הביתה – סיפורי הצלחה מהשטח

אנחנו לא רק מדברים על מספרים, אנחנו מייצרים אותם. הנה הצצה לכמה מהלקוחות ששינינו להם את המאזן השנה

שווה לבדוק !

שאלות ותשובות

אני שכיר, למה שאצטרך רואה חשבון בשביל החזר מס? אני לא יכול לבד?

הערך המוסף: אנחנו מבצעים סימולציה מקדימה במערכות המשרד כדי לוודא שאינך מגיש "דוח חוב" , טעות נפוצה שבה הגשה עצמאית מגלה דווקא שאתה חייב כסף למדינה.

מה עדיף לי: עוסק פטור או עוסק מורשה?

הטיפ שלי: אם הלקוחות שלך הם עסקים, כדאי להיות עוסק מורשה כי המע"מ שאתה גובה "שקוף" עבורם. אם לקוחותיך הם אנשים פרטיים, עוסק פטור יאפשר לך להיות זול מהמתחרים ב-17%. ננתח יחד את מבנה ההוצאות והלקוחות שלך כדי להחליט.

איך אני יכול לשלם פחות לביטוח לאומי כעצמאי?

דגש מקצועי: אנחנו בוחנים את חלוקת ההכנסות בין הכנסה מיגיעה אישית (חייבת בדמי ביטוח) להכנסות פסיביות, ובודקים את השפעת תקרת המקסימום. ניהול נכון של "זקיפת הכנסה" והפרשות סוציאליות יכול לחסוך אלפי שקלים בשנה.

האם כל הוצאה של העסק מוכרת לי למס?

מה אנחנו עושים? אנחנו בונים עבורך "סל הוצאות" מותאם אישית לענף שלך, כדי למקסם את קיזוז המס מבלי להיכנס לעימותים מיותרים עם רשות המסים.